Consultar a cotação do ativo é fácil e não tem segredos, mas como achar o preço justo de uma ação? Isto é, como saber se a atual cotação do papel reflete o valor em que ele verdadeiramente deveria estar?

Encontrar essa resposta pode não parecer fácil no começo, mas vale a pena estudar sobre o assunto, pois sabendo como calcular o preço justo de um ativo, é possível, por exemplo, encontrar boas empresas listadas na Bolsa que estão com ações baratas. Ou ainda: evitar o erro de comprar uma boa empresa que esteja supervalorizada no mercado.

O objetivo desta matéria é introduzir as principais formas de calcular se o preço da ação está justo, caro ou barato. Então pegue caneta e papel (ou algum editor de texto) e anote os conceitos aqui apresentados para estudar e aprofundar.

E o que é uma ação justa, barata ou cara?

Antes de ir para o cálculo do preço justo, é preciso entender como os investidores profissionais rotulam um ativo como caro, barato ou justo; não há uma lei para isso, é algo subjetivo onde o preço justo de uma mesma ação pode ser diferente entre análises de pessoas distintas.

O preço justo é o valor intrínseco de um ativo. É o patamar em que a ação de determinada empresa com bons resultados mereça estar. Mas como dito antes, é algo subjetivo, pois esse valor pode ser encontrado por diversas técnicas com fundamentos diferentes.

Na Bolsa é comum haver especulação por muitas pessoas, e isso faz com que a cotação das ações tenha forte oscilação, fugindo do valor justo. Então, é possível encontrar situações onde a ação está acima do preço justo ou abaixo dele.

Por sua vez, a ação barata pertence a uma boa empresa da Bolsa, cuja cotação esteja descontada (abaixo do preço justo) e é o ativo que todo investidor deseja. A análise aqui não é feita essencialmente pelo preço (R$ 2 ou R$ 5, por exemplo) do papel, mas serve para encontrar a possibilidade de se comprar a ação de uma boa empresa com um desconto em relação ao valor justo do ativo (valor intrínseco).

Afinal, faz sentido pagar barato em algo que geralmente é encontrado mais caro no mercado, não é mesmo? Você já deve ter feito uma análise assim antes. Tome como exemplo um leilão com um carro custando R$ 80 mil, sendo que o valor de mercado dele é de R$ 200 mil. Seria bastante vantajoso participar do leilão, sim? No mercado de ações, a ideia é a mesma: comprar ativos de qualidade a preço baixo.

Um exemplo de ação barata seria um papel cuja cotação atual seja de R$ 35, mas que deveria ser de R$ 50.

Resumindo, quando a cotação atual do ativo é inferior ao seu preço justo, dizemos que ela está barata. E, dependendo de outras análises, isso pode até mostrar uma oportunidade de compra.

De outro lado, considera-se uma ação cara, ou supervalorizada, aquela cujo preço na Bolsa esteja acima do preço justo estipulado pelo investidor.

A Boa Empresa

Mas aí, você está estudando até aqui e vem a pergunta: como saber se determinada empresa é "uma boa empresa"? É importante abrir um parêntese nesse assunto, pois o investidor precisa entender - e saber definir - o que é uma boa empresa.

Então, a partir daqui já aparecem os tão famosos indicadores que mostram a situação financeira e operacional da companhia, ou seja, que mostram se a empresa alcança resultados satisfatórios e consistentes. Assim, os principais indicadores que devem ser considerados na análise de uma boa empresa são:

- Lucro: as atividades da empresa precisam dar lucro;

- Dívidas: toda boa empresa consegue equilibrar o endividamento. É normal ter dívida, mas ela deve estar controlada;

- Fluxo de caixa: para descobrir se a empresa capta dinheiro para o caixa de forma consistente. A boa empresa tem um histórico de fluxo de caixa positivo.

Certo, mas onde encontrar tais informações? Essa é a parte mais fácil, pois toda empresa listada na bolsa de valores precisa manter um banco de dados com seus resultados ao longo do tempo; esses balanços são divulgados a cada trimestre (os resultados trimestrais) na central de relações com investidores da companhia (RI).

Além de encontrar os indicadores na íntegra nas centrais de RI da empresa, também existem plataformas que disponibilizam esses dados de forma mais dinâmica, abrindo espaço para diversos outros recursos de comparações. Na matéria abaixo, o Poupar Dinheiro traz 9 dessas plataformas:

Outro ponto importante e que deve ser destacado, usando a prerrogativa de que grandes investidores das Bolsas Mundiais são fundamentalistas (como Warren Buffett e Luiz Barsi), é que além dos indicadores gráficos, existem também os chamados fundamentos, que podem ser analisados na hora de rotular uma empresa como boa. É o caso de considerar o setor que a empresa atua, o potencial de crescimento/expansão do negócio em meio à concorrência, a composição da gestão corporativa, dentre outros.

Como calcular o preço justo de uma ação? Veja as estratégias

Existem várias estratégias e você deve encontrar alguma que faça sentido em seu raciocínio e isso só é possível depois de se fazer testes - e após estudo -, sendo que há métodos técnicos, fundamentalistas e até formas de misturar os dois. Finalmente, veja abaixo as principais técnicas usadas no mercado para descobrir o preço justo de uma ação:

1.Valuation

O Valuation, ou "Avaliação de Empresas", é o método usado para encontrar o valor intrínseco de uma ação, ou seja, o preço justo. O conceito é simples, mas não existe uma única fórmula, e sim diversas técnicas dentro do valuation, sendo as principais:

- Valuation por Múltiplos e;

- Valuation por Fluxo de Caixa Descontado (FDC).

Valuation por Múltiplos: é uma técnica que determina o preço justo da ação (ou outro ativo) a partir de comparação entre indicadores de empresas com atividades semelhantes dentro do mesmo setor ou entre indicadores da mesma empresa. O ponto negativo é que os índices usados podem apresentar ganhos/perdas não recorrentes, o que traria uma interpretação errada sobre a real situação da empresa. De outro lado, pode-se dizer que é a técnica mais fácil de ser aplicada, pois o uso das fórmulas é rápido e não permite a adição de fatores subjetivos na análise. Os dois múltiplos mais importantes são P/L e o P/VP, saiba abaixo como eles funcionam:

-Preço/Lucro ou P/L: é a técnica onde o preço da ação (cotação atual) é dividido pelo lucro da ação nos últimos doze meses. Aqui é dado quanto os investidores estão dispostos a pagar pelo ativo naquele momento.

Na comparação entre duas ações, por exemplo, aquela que mostrar um P/L menor é considerada a "mais barata" neste caso.

-Preço/Valor Patrimonial ou P/VP: tecnicamente, é um indicador que mostra se o valor da ação está caro ou barato. Para isso, deve-se fazer uma divisão entre o preço atual da ação (cotação da Bolsa) e o valor patrimonial da empresa. Feita a divisão, o investidor deve analisar o seguinte:

- Se o valor encontrado é menor do que 1: indica que uma boa empresa vale menos do que seu patrimônio líquido, insinuando que a ação dela na Bolsa está barata. Dependendo do contexto, a ação com P/VP menor do que 1 pode mostrar uma oportunidade ao investidor nos casos em que a empresa possua resultados sólidos, esteja em um setor lucrativo e etc., mas mesmo assim encontra-se na Bolsa valendo menos do que seu patrimônio.

- Se o P/VP for maior do que 1: é o contrário, indica que a empresa já está supervalorizada no mercado, ou consolidada em seu setor sem muitos lados para crescimento. Assim, a chance de alta na ação dela é menor.

A ideia do Múltiplo Preço/Valor Patrimonial é essa. De outro lado, ao se comparar duas ou mais empresas, o investidor deve fazer a mesma análise, mas procurando aquela empresa que tenha o P/VP menor.

Sites como o Status Invest, Suno Analítica e Fundamentus têm banco de dados com diversos indicadores, incluindo o P/L e o P/PV das empresas listadas na B3.

Valuation por Fluxo de Caixa Descontado (FDC): Sendo mais rebuscado em relação ao Valuation por Múltiplos, o Fluxo de Caixa Descontado usa fundamentos para estimar o valor de uma empresa. A ideia é tentar traçar a magnitude do fluxo de caixa que essa empresa é capaz de gerar no futuro.

Como você já pôde ter percebido, esse método é um outro lado do valuation, pois é algo mais subjetivo, visto que o foco é tentar calcular a fortuna que a empresa pode gerar no futuro. É a essência de investimentos: aportar na ação de empresas que possam crescer e lucrar. Entretanto, os fatores a serem calculados fogem da temática técnica, chegando à análise de riscos, por exemplo. Para calcular o FDC de uma empresa, você vai precisar considerar os seguintes pontos principais:

- Projeção do Fluxo de Caixa: estimativa do dinheiro gasto e ganho pela empresa até certo período. Quanto maior o prazo escolhido, mais projeções de fluxo de caixa você terá que traçar;

- Taxa de Desconto: é uma fórmula de contabilidade para trazer ao cálculo de valor da empresa o desconto entre os custos e os ganhos da empresa num período. Com isso, puxamos as projeções de caixa ao presente. A fórmula mais famosa é a WACC que é o custo médio ponderado de capital, cuja conta é feita da seguinte forma:

WACC = E/V * Re + D/V * Rd * (1-Tc), onde:

- E: valor de mercado do patrimônio da empresa;

- D: valor de mercado da dívida da empresa;

- V: valor total de mercado do financiamento da empresa, dado por E + D;

- Re: custo de capital;

- Rd: custo da dívida;

- Tc: taxa de imposto corporativo.

- Valor residual: No cálculo do Fluxo de Caixa Descontado, você também precisará estimar o patrimônio dos bens e serviços da empresa, como automóveis, imóveis, equipamentos, no futuro. Para isso, deve-se projetar a mudança do valor de mercado desses ativos até o período escolhido para adicioná-lo às projeções. Por exemplo, uma carro de R$ 200 mil hoje terá um valor de mercado menor daqui a 5 anos. Como você verá mais abaixo, o valor residual sempre será calculado no final do período de projeção.

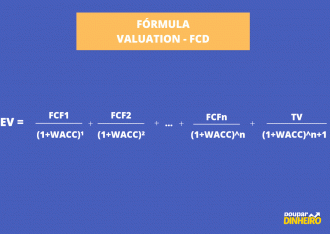

O Valuation por Fluxo de Caixa Descontado tem muitos fatores, sim? Bom, depois de conseguir todos os dados acima, o investidor segue para o cálculo do valor da empresa - para posterior comparação. Existem várias formas para se fazer isso, mas aqui vamos usar as projeções do fluxo de caixa e a taxa de desconto (WACC) para jogar na seguinte fórmula:

Veja abaixo o que cada parte da fórmula de FCD representa:

- EV: é o Enterprise Value, o valor da empresa que será estimado;

- FCF: é o fluxo de caixa projetado para cada período. Perceba que você pode levantar quantas projeções quiser, para daqui a 2 ou 5 anos, por exemplo;

- WACC: como já vimos, é a nossa taxa de desconto que trará as projeções futuras ao presente;

- TV: é o Valor Residual dos ativos da empresa (Terminal Value, em inglês).

Perceba que o Fluxo de Caixa Descontado é complexo e exige estudo e prática, pois a maioria dos dados estimados e extraídos da empresa para posterior cálculo na fórmula não são concretos, são projeções que podem ajudar o investidor na tomada de decisão. Assim, quando o valor encontrado pelo cálculo é inferior à atual situação da empresa na bolsa, fala-se que o ativo está barato, descontado.

2. A Fórmula de Benjamin Graham

É outra forma de encontrar o valor intrínseco de uma ação, ou seja, o preço justo do ativo. Benjamin Graham é uma das referências globais de investimentos, sendo autor de muitas obras, dentre elas está o famoso livro "O Investidor Inteligente".

Benjamin Graham trouxe ao mundo alguns métodos para se calcular o preço justo de um ativo, sendo que a fórmula mais utilizada é a seguinte:

VI = √ (22,5 x LPA x VPA), onde:

- VI: é o Valor Intrínseco da ação, que será encontrado;

- 22,5: é uma constante encontrada por Graham;

- LPA: é o lucro por ação;

- VPA: é o valor patrimonial da ação.

Essa fórmula é tecnicamente fácil de ser aplicada. É possível encontrar o LPA e o VPA de uma ação nos registros da própria empresa ou em sites especializados, como Status Invest e Fundamentus.

O detalhe aqui é que essa fórmula de Benjamin Graham só funciona para empresas que tenham lucros constantes, isto é, que não tenham registros negativos.

Siga o Poupar Dinheiro no G o o g l e News e receba alertas e as principais notícias sobre finanças, investimentos, mercado, ações e economia.